در هر مسیر مهاجرت دندانپزشکی، دهها پرداخت ارزی هست — از ۶۴۷ دلار ارزیابی ADC تا هزاران دلار آزمون و شهریه — و همه به یک دیوار مشترک میخورند: نظام پرداخت بینالمللی برای ایران بسته است. این مقاله، بدون وعده میانبر، گزینههای واقعی را با ریسکهایشان کنار هم میگذارد تا پرداختهایتان هم برسد، هم بعداً برای خودتان مسئله نسازد.

یادآوری شفاف: این مطلب اطلاعرسانی است، نه مشاوره مالی/حقوقی؛ قواعد تحریمی تغییر میکنند و مسئولیت هر تراکنش با پرداختکننده است.

چرا مسیرهای متعارف بستهاند؟

سرویسهای پرداخت جهانی — Wise، PayPal، Remitly و مشابهها — به دلیل تحریمها با ایران کار نمیکنند؛ کارتهای بانکی ایرانی هم در درگاههای خارجی پذیرفته نیستند. پس هر پرداخت شما عملاً از یکی از این سه مسیر میگذرد: حساب خارجی خودِ شما، حساب یک واسطه مورد اعتماد، یا یک سرویس صرافی/حواله.

گزینه اول: حساب بانکی خارج از ایران — بهترین، اگر شدنی باشد

اگر خودتان، همسرتان یا بستگان درجه یک، حساب معتبری در ترکیه، امارات، ارمنستان، گرجستان یا کشور مقصد دارید، تمیزترین الگو این است: تأمین آن حساب با مسیر مطمئن، و پرداخت همه هزینههای رسمی از همان حساب واحد. مزیتها: تاریخچه پرداخت یکدست، کارت بینالمللی برای ثبتنامهای فوری (یادتان هست صندلیهای آزمون عملی ADC ظرف چند ساعت پر میشود؟)، و سادگی اثبات منشأ وجه. بسیاری از داوطلبان، افتتاح همین حساب را به یکی از سفرهای آزمونی (استانبول، ایروان، دبی) گره میزنند؛ شرایط افتتاح برای ایرانیان کشوربهکشور و بانکبهبانک فرق میکند و سختگیرانهتر هم شده — پیش از سفر، الزامات روز را از خود بانک استعلام کنید.

گزینه دوم: صرافیها و سرویسهای حواله جامعه ایرانی

برای پرداختهایی که حساب شخصی ندارید، صرافیهای دارای مجوز و سرویسهای شناختهشده در جامعه ایرانی مهاجر، مسیر رایجاند — نامهایی مانند IranianCard، Kangaroo Exchange، MoneyMex، Rose Cap، Alaeddin و 20Payment در میان کاربران ایرانی مقاصد مختلف تکرار میشوند. ذکر این نامها معرفی امکان است، نه توصیه RxApply؛ پیش از هر تراکنش بزرگ: مجوز و سابقه را بررسی کنید، با مبلغ کوچک آزمایش کنید، نرخ و کارمزد را با دو-سه سرویس مقایسه کنید، و رسید کامل بگیرید.

ریسکی که در ۲۰۲۶ جدیتر شد: تحریمهای ثانویه

از فوریه ۲۰۲۵، وزارت خزانهداری آمریکا (OFAC) بیش از هزار شخص/شرکت/شناور مرتبط با ایران را در کارزار تحریمی جدید فهرست کرده و در ژانویه ۲۰۲۶، شش صرافی رمزارزی ایرانی مشخصاً تحریم شدند. معنای عملی برای شما: استفاده از مجرای تحریمشده — حتی ناآگاهانه — میتواند برای فرستنده و گیرنده و بانکهای مسیر، ریسک تحریم ثانویه بسازد؛ و حساب مقصد شما (بانکی که تازه در کشور جدید باز کردهاید) همان جایی است که این ریسک خودش را نشان میدهد: مسدودی، بازخواست، یا بستن حساب. قاعده ساده: رمزارز و کانالهای ناشناس را از مسیر پرداختهای مهاجرتیتان حذف کنید و به مجاری شفاف و مستندپذیر وفادار بمانید.

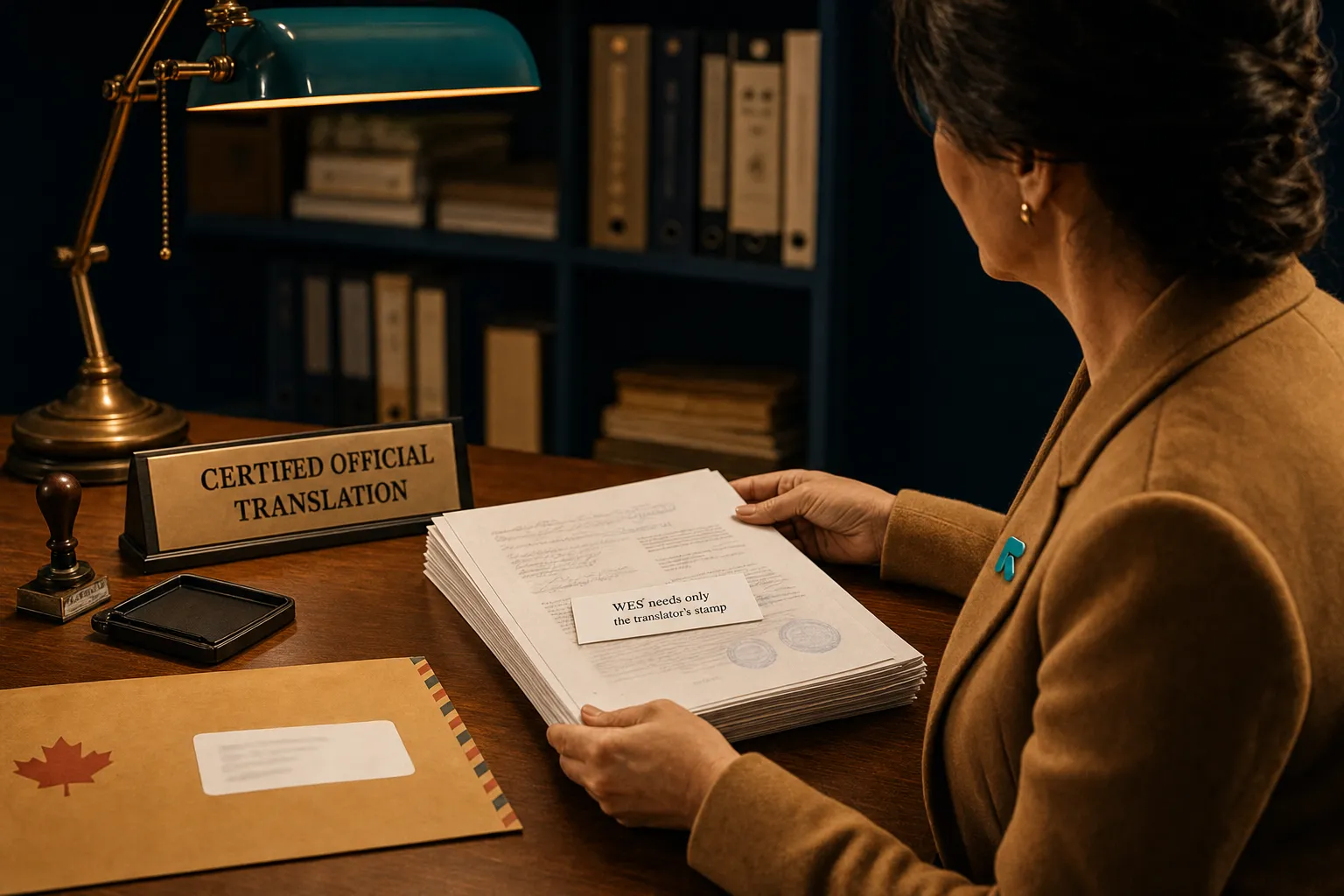

مستندسازی: پروندهای که بعداً جان شما را نجات میدهد

بانکهای مقاصد، درباره واریزیهای مرتبط با ایران حساساند — نه لزوماً خصمانه، اما پرسشگر. برای هر پرداخت و هر تأمین حساب، این چهار قلم را آرشیو کنید: رسید تراکنش/حواله با مشخصات سرویس؛ سند منشأ وجه در ایران (فروش ملک، پسانداز، درآمد مطب — سند رسمی یا گردش حساب)؛ نرخ تبدیل و تاریخ؛ و ارتباط پرداخت با مقصد (فاکتور آزمون/شهریه). روزی که افسر بانک در تورنتو یا ملبورن درباره واریزی ۴۰ هزار دلاری میپرسد، همین پوشه، تفاوت یک گفتوگوی پنجدقیقهای با یک حساب مسدود است.

مدیریت نوسان ریال: قاعده سهقسمتی

ریال در دو سال اخیر بازه نفسگیری را طی کرده — از حدود ۸۱۷ هزار ریال به ازای دلار در ژانویه ۲۰۲۵ تا رکورد ۱٫۴۲ میلیون در دسامبر ۲۰۲۵ و سپس نوسان در محدودههای بالا در ۲۰۲۶ (و نرخ حواله معمولاً بالاتر از اسکناس). سه قاعده عملی: اول، هزینههای قطعی نزدیک (آزمون ثبتنامشده، شهریه ترم پیشِ رو) را زود تبدیل کنید؛ ریسک جهش نرخ از سود احتمالی صبر بزرگتر است. دوم، کل بودجه را یکجا تبدیل نکنید؛ پلکانی و در چند نوبت. سوم، هر «معادل تومانی» که در برنامهتان نوشتهاید، تاریخدار کنید و هنگام پرداخت دوباره حساب کنید — برآورد ششماهپیش، سند نیست.

سه پرداخت خاص و نکته هرکدام

هزینههای دولتی (ویزا، IRCC، Home Office): فقط از کانال رسمی اعلامی همان نهاد؛ واسطههای «ثبتنام بهجای شما» ریسک اشتباه پروندهای دارند. شهریههای بزرگ (QP/IDP): پیش از انتقال، با بخش مالی دانشگاه درباره مسیر پذیرفتهشده برای دانشجویان ایرانی مکاتبه کنید؛ بسیاری تجربه دارند و راه میدهند. سفرهای آزمونی: ارز سفر را جدا از بودجه پرداختها نگه دارید؛ قاطیشدن این دو، هم حسابوکتاب را بههم میزند هم مستندسازی را.

پرسشهای پرتکرار

برای ثبتنام فوری آزمون (صندلیهایی که ساعتی پر میشوند) چه کنم؟ کارت بینالمللی فعال — خودتان یا فرد امین — را از قبل آماده و آزمایششده داشته باشید؛ لحظه ثبتنام، جای آزمودن مجرای جدید نیست. مبلغ را هم از قبل روی همان کارت/حساب پارک کنید.

بانک مقصد از من چه میپرسد؟ سه پرسش استاندارد: منشأ وجه (source of funds)، مسیر انتقال، و نسبت شما با فرستنده. پاسخ درست، همان پوشه مستندات است: سند فروش/پسانداز + رسید صرافی + توضیح کوتاه مکتوب. پاسخ بد، «نمیدانم، فامیل فرستاد» است.

پول را یکجا ببرم یا قسطی؟ برای تمکن مالی ویزاها، وجهِ از قبل مستقر و مستند بهتر از واریز ناگهانی است؛ برای هزینههای جاری، انتقال پلکانی ریسک نرخ و ریسک مجرا را پخش میکند. ترکیب متعارف: استقرار زودهنگام بودجه اصلی + انتقالهای دورهای کوچکتر.

حساب کشور ثالث (ترکیه/ارمنستان/امارات) بعداً مشکلساز نمیشود؟ خودِ داشتن حساب، مشکلی نیست؛ آنچه بعدها سؤال میسازد، تراکنشهای بیسند است. همان قاعده همیشگی: هر ورودی و خروجی، یک رسید و یک دلیل مکتوب.

ارز را کی بخرم؟ پاسخ سفتهبازانه نداریم؛ قاعده مدیریت ریسک داریم: هزینه قطعیِ نزدیک را زود ببندید، باقی را پلکانی — و هیچ تصمیم بزرگی را به پیشبینی نرخ گره نزنید. نوسان ۸۱۷ هزار تا ۱٫۴۲ میلیونیِ همین دو سال، بهترین استدلال است.

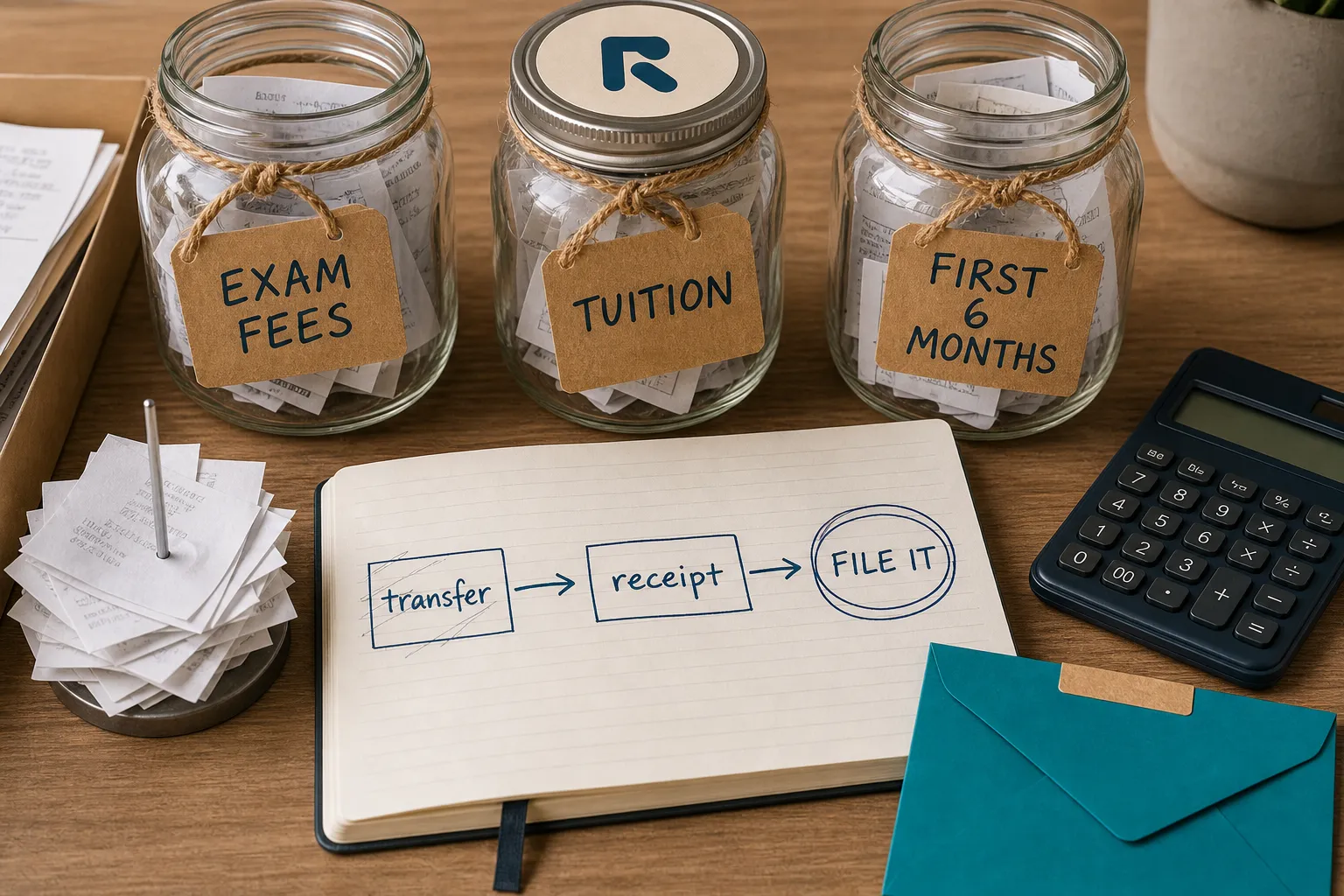

جعبهابزار نهایی: پنج سند که همیشه باید داشته باشید

یک: جدول هزینههای پیشِ رو با ارز و موعد هرکدام. دو: پوشه رسیدهای انتقال (PDF، نامگذاری تاریخدار). سه: اسناد منشأ وجه (فروش، پسانداز، درآمد) با ترجمه رسمی. چهار: فهرست مجاری آزمودهشده شما با کارمزد و زمان هرکدام. پنج: یادداشت نرخ تبدیل هر تراکنش. این پنج قلم، هم برای بانک مقصد است، هم برای ویزا (تمکن مالی)، هم برای آرامش خودتان — و جمعکردنشان از روز اول، آسانتر از بازسازیشان در روز نیاز است.

مسئله پرداخت حلشدنی است — هزاران همکار شما حلش کردهاند — به شرط سه چیز: مجرای شفاف، مستندسازی وسواسگونه، و احترام به ریسک تحریمهای ثانویه. این سه را رعایت کنید تا «پول» هیچوقت گلوگاه مسیرتان نشود؛ بودجه کل مسیر را هم در مقایسه هزینه پنج کشور ببینید.

هزینههای دقیق هر مقصد در راهنماها: استرالیا • کانادا • انگلیس • آلمان